資産寿命記事

人生設計の正しい立て方5ステップ|将来を見える化して不安を減らす方法

2026.4.27

将来のお金や働き方について、「このままで本当に大丈夫なのか」と不安を感じているかたも多いのではないでしょうか。

総務省統計局の「家計調査報告(家計収支編)2025年(令和7年)」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の実収入は254,395円、消費支出は 263,979円です。

一方、65歳以上の単身無職世帯(高齢単身無職世帯)の実収入は131,456円、消費支出は148,445円という結果で、夫婦世帯・単身世帯のどちらも生活費が実収入を上回り、赤字の状態となっています。

- 出典:「家計調査報告(家計収支編)2025年(令和7年)」

(総務省)

(総務省)

2026年現在、私たちの働き方や生き方は多様化し、物価上昇も続く中、これまでのような「平均モデルの将来設計」ではなく、自分や家族専用の人生設計を考える重要性が高まっています。

しかし、実際には、人生全体のお金を整理できていないかたも少なくありません。

そこで本記事では、初心者でも今すぐに実践できる「人生設計の正しい立て方5ステップ」をわかりやすく解説します。

一見すると人生設計は難しそうに感じられがちですが、手順を押さえれば初心者でも自分で全体像を把握することが可能です。

インフレ時代に計画を失敗させないためのポイントについても紹介しますので、ぜひ最後までご覧ください。

なぜ今、人生設計(ライフプランニング)が必要なのか?

人生設計が重要といわれるのには、大きく2つの理由が挙げられます。

人生設計が重要といわれる2つの理由

この項目では、人生設計が重要とされる理由について、わかりやすく解説します。

生き方の多様化とモデルケースの崩壊

これまでの日本では、学校を卒業して企業に就職し、結婚してマイホームを購入し、定年まで働くというライフコースが一般的とされていました。

そのため、周囲の生活を参考にするだけでも、将来の見通しを立てやすい時代だったといえます。

しかし、現在は転職や副業など働き方の選択肢が広がり、結婚や出産のタイミングも世帯ごとに大きく異なります。

独身で生活を続けるかたや地方移住、早期退職を選択するかたも増え、生き方が大きく多様化した時代に突入している状況です。

このような変化により、かつての「結婚・マイホーム・退職金」という一律のルートを参考にすることが難しくなり、自分自身で人生設計を考えることが重要視されています。

インフレと長寿化による見えないお金のリスク増加

人生設計が必要とされるもうひとつの理由は、物価上昇と平均寿命の延伸化によって、将来のお金の見通しが立てにくくなっていることです。

総務省統計局の「消費者物価指数(CPI)全国 2026年(令和8年)2月分」 を見ると、2020年を基準年として2022年以降から日本の物価は上昇傾向が続いており、家計の生活コストが確実に押し上げられています。

インフレによって物価が上昇すると、同じ金額でも将来の購買力は下がります。

たとえば、年間2%のインフレが続く場合、100万円の価値は10年後には約82万円、20年後には約67万円程度まで目減りします。

現在は問題なく生活できる資産があっても、今と同じ生活水準を維持するためには、将来的により多くのお金が必要になる可能性があります。

さらに、厚生労働省の「簡易生命表(令和6年)」によると、日本人の平均寿命は男性が約81歳、女性が約87歳です。

前年と比べると男性は横ばい、女性はわずかに低下しましたが、平均寿命の推移を長期的に見ると、男女ともに緩やかに延びてきたことが分かります。

一時的な上下は見られるものの、年次推移としては、平均寿命は高い水準を保ちながら伸びてきており、「人生100年時代」と言われる背景が数値としても確認できます。

- 出典:「簡易生命表(令和6年)」 (厚生労働省)

この結果から、定年退職後の生活が20年以上続く可能性も高く、老後資金は長期間にわたって使う前提で考える必要があります。

人生設計を考える際は、物価高による目減りや、人生100年時代における「お金の寿命」をあらかじめ計算しておくことが重要です。

人生設計を難しく感じるポイント

人生設計の重要性は理解していても、以下の理由から「実際にどう考えればよいのかわからない」と感じているかたは少なくありません。

人生設計を難しく感じるポイント

人生設計が難しく感じられる理由は、「何をどこから考えればよいのか」が見えにくいことにあります。

将来のお金や働き方に不安を感じながらも、具体的な行動に移せずにいるかたもいるかもしれませんが、人生設計を難しく感じるポイントを理解することで、人生設計は一歩ずつ着実に進めやすくなります。

この項目では、多くのかたがつまずきやすい「人生設計を難しく感じる3つのポイント」について解説します。

自分にとっての「ゴール」を言語化しづらい

人生設計を考える際に最初の壁となるのが、「自分にとってどのような人生が理想なのか」を言語化することです。

仕事や家庭、住まい、老後の暮らしなど、人生にはさまざまな要素がありますが、それぞれについて具体的に考える機会は意外と多くありません。

たとえば、「どのくらい働き続けたいのか」、「どのような生活水準で暮らしたいのか」、「老後はどのような時間の使い方をしたいのか」などの問いに対して、すぐに回答できるかたはどれくらいいるでしょうか。

さらに、周囲の価値観や社会の常識に影響され、「自分が本当に望んでいる生活」がわかりにくくなることもあります。

目標(ゴール)が曖昧なままでは、必要なお金の目安も見えてきません。理想の暮らしや働き方を少しずつ言葉にしていくことで、将来の方向性が見えやすくなり、具体的な計画を立てやすくなります。

そのため、人生設計を立てる第一歩としては、他人の人生モデルではなく、自分がどのような人生を送りたいのかを整理することが大切です。

これから起きるライフイベントの整理が難しい

人生設計を難しく感じるもうひとつの理由は、将来的に起こり得るライフイベントをイメージしづらいことが挙げられます。

結婚や出産、住宅購入、子どもの教育、老後の生活など、人生には多くの出来事があり、それぞれで多くの資金が必要とされています。

たとえば、厚生労働省の「出産費用の状況等について(令和6年11月21日)」の資料によると、正常分娩時の出産費用は、公的病院で473,990円、私的病院で524,345円、診療所(助産所を含む)で510,754円となっています。

- 出典:「出産費用の状況等について(令和6年11月21日)」 (厚生労働省)

一見すると高額ですが、出産費用の場合は健康保険から「出産育児一時金」として原則50万円が支給されるため、全額が自己負担になるわけではありません。また、「直接支払制度」を利用すれば、健康保険から医療機関へ直接50万円が支払われるため、退院時の窓口での支払いは「50万円を超えた差額分のみ」となります。

一方、文部科学省の「【令和5年度子供の学習費調査結果のポイント】(令和8年1月16日)」によると、保護者が支出した1年間の子供一人当たりの学習費総額は、以下のとおりです。

学校種別の学習費総額(令和5年度)

| 学習費総額 | 公立 | 私立 |

|---|---|---|

| 幼稚園 | 184,646円 | 347,338円 |

| 小学校 | 366,599円 | 1,741,516円 |

| 中学校 | 542,450円 | 1,560,359円 |

| 高等学校(全日制) | 596,954円 | 1,179,261円 |

- 出典:文部科学省「【令和5年度子供の学習費調査結果のポイント】(令和8年1月16日)P1」 をもとにソニーフィナンシャルグループ株式会社が作成

他にも、住宅購入や結婚式など、将来的に起こり得るライフイベントによっては数十万円〜数百万円、場合によっては1,000万円以上の費用が必要です。

しかし、これらのイベントは必ずしも決まった順番で起こるわけではなく、時期や内容も家庭によって大きく異なります。

また、住宅を購入するタイミングや子どもの人数、働き方などは、個々の価値観や状況によって変わるため、「何をいつまでに考えておけばよいのか」がわかりにくく、人生設計を難しく感じてしまうことがあります。

まずは、将来の出来事を完璧に予測しようとするのではなく、「起こる可能性があるライフイベント」を大まかに整理することが大切です。

人生の流れを整理することで、必要になりそうなお金のタイミングも見えやすくなり、人生設計の土台を整備できるようになります。

現実と向き合うのが怖くて、後回しになりがち

人生設計が進まない理由として、「現実と向き合うことへの心理的な抵抗」も挙げられます。

将来のお金について考えると、「今のままで老後資金は足りるのか」、「教育費はどのくらい必要なのか」といった不安が具体的になり、気持ちが重くなることもあります。

「まだ先の話だから大丈夫だろう」、「今は忙しいから後で考えよう」と、つい後回しにしてしまうかたも多いですが、先送りを続けるほど、将来の選択肢は狭まってしまいます。

一方、人生設計では必ずしも完璧な計画を作る必要はありません。まずは現在の収入や支出、貯蓄状況を整理し、「今のまま進むと将来どうなるのか」を大まかに確認することが大切です。

現状を把握することで、必要な準備や改善点が見えやすくなり、将来への不安を具体的な対策に変えられるようになるでしょう。

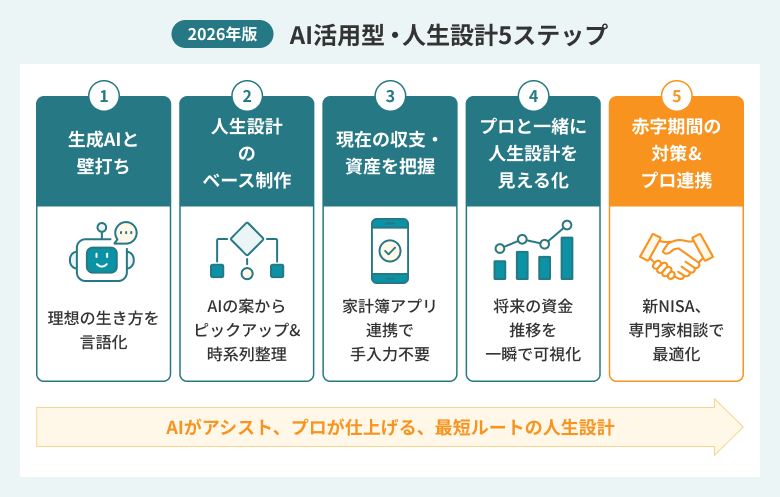

【実践編】面倒な作業はAIで整理!人生設計の5ステップ

人生設計というと、エクセルで複雑な表を作ったり、将来の支出を細かく計算したりするイメージを持つかたも多いため、とにかく面倒に感じて、なかなか手をつけられないケースも少なくありません。

しかし、現在は生成AIや家計管理アプリ、シミュレーションツールを活用することで、人生設計の作業を大幅に効率化できます。

特に、生成AIは頭の中にある漠然とした希望や価値観を言葉に整理する「壁打ち相手」として非常に有効です。

まずは自分の理想や将来のイベントをAIで整理し、現在の家計状況を把握したうえで、必要に応じて専門家の力を借りて、より理想的な人生設計に調整していくことが現実的な進め方といえます。

この項目では、AIを活用しながら人生設計を効率よく整理するための基本的な5つのステップを紹介します。

ステップ1:生成AIを壁打ち相手に「理想の生き方」を言語化する

人生設計の第一歩は、「自分がどのような人生を送りたいのか」を整理することです。

しかし、いきなり将来の目標を考えようとしても、具体的なイメージが浮かばないかたも多いでしょう。

そこで活用したいのが、生成AIです。

生成AIに対して「私は35歳既婚です。今後の人生でやりたいことのアイデアを10個出してください」などと質問すると、自分では思いつかなかった選択肢を提示してくれることがあります。

さらに、「仕事」、「家族」、「趣味」、「住まい」、「老後」などのテーマを分けて質問することで、自分の価値観や理想の生活を整理しやすくなります。

生成AIはあくまで人生設計に取り組むためのヒントを出すツールですが、壁打ち相手として使うことで、自分の中にある考えを短時間で言語化しやすくなります。

まずはAIを使いながら、人生で大切にしたいことや実現したいことを具体的に書き出してみましょう。

ステップ2:生成AIの出力をもとに人生設計のベースを作る

生成AIとの壁打ちで整理できた「やりたいこと」や「理想の暮らし」をもとに、次は人生設計のベースを作ります。

ここでは、人生の出来事を年齢ごとのタイムラインに整理していくことがポイントです。

たとえば、「40歳ごろに転職したい」、「45歳までに住宅を購入したい」、「60歳以降は働き方を変えたい」といったように、将来の出来事を大まかな年齢とともに並べていきます。

この段階では、細かい数字を決める必要はありません。まずは人生の流れを可視化することが重要です。

生成AIに「このライフイベントを年齢順に整理してください」と依頼すれば、タイムライン形式にまとめることもできます。

こうして将来のイベントを年齢ごとのタイムラインに整理しておくことで、どの時期にお金が必要になるのかを把握しやすくなります。

ステップ3:現在の「家計収支」と「資産状況」を把握する

理想の人生や将来のイベントを整理したら、次に行うのが現在の家計状況の確認です。

人生設計は、理想だけでなく現実の収支や資産を踏まえて考える必要があります。

食費や住居費、保険料、通信費などの支出を整理して、毎月の収入と支出を把握することで、現在の収入でどの程度の貯蓄が可能なのかを判断できるようになるでしょう。

家計収支は手作業で整理することもできますが、最近は銀行口座やクレジットカードと連携できる家計簿アプリが数多く登場しています。

家計簿アプリを利用すれば、自動的に支出が分類されるため、手間を掛けずに家計の状況を把握しやすくなります。

また、預貯金や投資資産、住宅ローンなどの負債も含めて整理しておくことも大切です。現在の資産状況を把握することで、将来の人生設計を現実的な計画に近づけることができます。

ステップ4:プロと一緒に「人生設計」を見える化する

理想の人生やライフイベント、家計状況が整理できたら、次は専門家と一緒に人生設計を具体的な数字として見える化していきます。

ファイナンシャルプランナーなどの専門家に相談すると、将来の収入や支出をもとにライフプランシミュレーションを作成してもらえます。

教育費や住宅費、老後資金などを長期的に試算することで、将来の家計の流れを客観的に確認できます。

生成AIでも一定の試算は可能ですが、税制や社会保険、制度の変化など、最新の情報を踏まえた判断には専門的な知識が必要です。

また、くわしくは後述の『AI時代だからこそ陥る「人生設計の3つの落とし穴」』で解説しますが、AIだけに頼ると大きなリスクが伴うため、AIによる整理と専門家のアドバイスを組み合わせることが現実的な方法といえます。

ステップ5:赤字になる期間があれば、対策を練る

人生設計のシミュレーションを行うと、教育費のピークや住宅購入の時期、老後などで家計が厳しくなるタイミングが見えてきます。

こうした赤字の可能性を早い段階で把握できることが、人生設計を立てる大きなメリットです。

もし将来の収支が赤字になる時期がある場合は、支出の見直しや貯蓄の増加、資産運用(NISAやiDeCoなど)の活用など、事前対策を検討しましょう。

ただし、投資や家計改善をすべて自分だけで判断するのは簡単ではありません。また、人生設計は一度作って終わりではなく、ライフイベントや環境の変化に合わせて見直していくことが大切です。

無理のない対策を考えるためにも、ファイナンシャルプランナーなどの専門家への相談も並行して行うのがおすすめです。

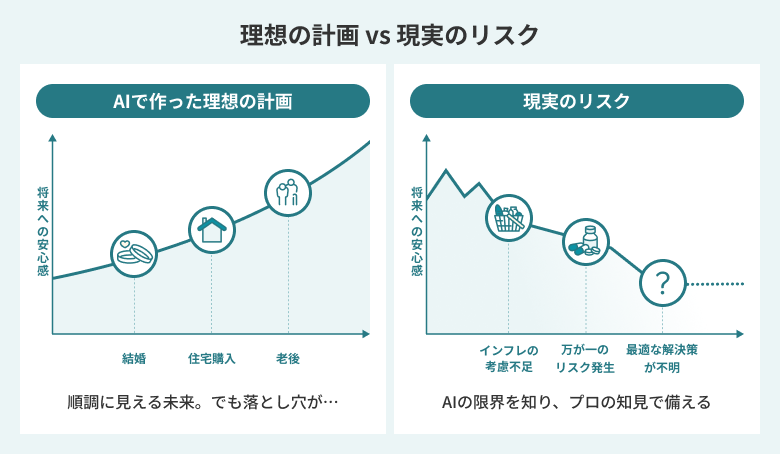

AI時代だからこそ陥る「人生設計の3つの落とし穴」

生成AIの登場によって、人生設計を考えるハードルは以前よりも下がったかもしれません。

理想の生き方を整理したり、ライフイベントのタイムラインを作ったりする作業は、AIを活用することで短時間でも進めやすくなっています。

しかし、AIはあくまで情報整理やアイデア出しを得意とするツールであり、人生設計を完全に任せられるわけではありません。

AIが出力した内容をそのまま信じてしまうと、将来のお金に関する重要なリスクを見落としてしまう可能性があります。

特に、長期的なお金の計画では、インフレや病気、介護といった不確実な要素を踏まえた判断が欠かせません。

こうした部分は、AIだけでは十分にカバーできない場合があるため、AIを便利な補助ツールとして活用しつつも、どのような点に注意すべきかを理解しておくことが重要です。

この項目では、AIを活用した人生設計で陥りやすい3つの落とし穴について解説します。

AI時代だからこそ陥る「人生設計の3つの落とし穴」

生成AIはインフレ率まで計算してくれない場合がある

AIの出力は便利な参考情報になりますが、前提条件が明確ではない可能性も考えられます。

たとえば、現在の生活費を基準に老後資金を計算しても、将来の物価上昇によって必要な金額が大きく変わる可能性があります。

人生設計では、数十年という長い期間を前提にお金について考えることが大切です。ところが、生成AIが提示する数字は、必ずしも長期的な物価上昇まで考慮したものとは限りません。

将来の物価や社会制度の変化まで踏まえた現実的な試算を行うには、専門家に相談し、ライフプランシミュレーションを利用するのがおすすめです。

万一のリスクが想定から抜け落ちる

人生設計をAIで作成すると、理想的な人生の流れを中心に整理されることが多くなります。

その結果、「健康で働き続けられること」が前提になり、病気やケガによる収入減少、介護が必要になる可能性、配偶者の収入変化など、万一のリスクが十分に考慮されない場合があります。

たとえば、厚生労働省の「令和5年度 介護保険事業状況報告(年報)のポイント」によれば、要介護(要支援)認定者数 は令和5年3月末現在で694万人であるのに対し、令和6年3月末時点では 708万人と2.0%も増加しています。

- 出典:「令和5年度 介護保険事業状況報告(年報)のポイント」 (厚生労働省)

これらのリスクは、特別に意識して考えない限り、人生設計の計画から抜け落ちてしまうことも少なくありません。

そこで、将来の生活を安定させるためには、理想の計画だけでなく、想定外の出来事に備える視点も必要不可欠です。

AIによる整理に加えて専門家の視点を取り入れながら、生命保険の必要性や生活防衛資金の確保など、万一のリスクを含めて定期的に人生設計を見直すことを意識しましょう。

自分に最適な解決策の判断ができない

AIを使って人生設計を作ると、将来の家計の流れや老後資金の不足など、さまざまな課題が見えてくる場合があります。

たとえば、総務省統計局が公開する「家計調査報告(家計収支編)2025年(令和7年)」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)においては約4.2万円、単身無職世帯(高齢単身無職世帯)においては約2.9万円の不足分が発生していることがわかります。

65歳以上の無職世帯の1か月あたりの家計収支 2025年(令和7年)

| 区分 | 夫婦のみの無職世帯 (夫婦高齢者無職世帯) |

単身無職世帯 (高齢単身無職世帯) |

|---|---|---|

| 実収入(社会保障給付込み) | 254,395円 | 131,456円 |

| 非消費支出 | 32,850円 | 12,990円 |

| 可処分所得(実収入 – 非消費支出) | 221,545円 | 118,466円 |

| 消費支出 | 263.979円 (うち「その他の消費支出」51,341円) |

148,445円 (うち「その他の消費支出」31,681円) |

| 差額分 | -42,434円 | -29,980円 |

- ※非消費支出とは、所得税・住民税、社会保険料などの世帯の自由にならない支出のことを指します

- ※可処分所得とは、実収入から非消費支出を差し引いた実際の手取り収入を指します

- ※消費支出とは、食料・住居・水道光熱費・家具家事用品・被覆及び履物・保険医療・交通・通信・教育・教養娯楽費・その他の消費支出の合計です

- ※その他の消費支出とは、諸雑費・交際費・仕送り金の合計です

- 出典:家計調査報告(家計収支編)2025年(令和7年)P19」 をもとにソニーフィナンシャルグループ株式会社が作成

しかし、問題が見えたとしても、「どのように解決するのが最適か」を判断するのは簡単ではありません。

老後資金が不足する可能性がある場合、貯蓄を増やすのか、資産運用を取り入れるのか、働き方を見直すのかなど、さまざまな選択肢が挙げられます。

この中から資産運用を行う選択をする場合でも、NISAやiDeCoといった非課税制度、株式投資、投資信託、保険などの金融商品には数多くの種類があり、自分に合う方法を選ぶにはある程度の金融知識が必要です。

AIは一般的な選択肢を提示することはできますが、個々の家計状況やリスク許容度などを踏まえた最適な方法を判断することはできません。

そのため、人生設計で課題が見えてきた段階では、専門家のアドバイスを取り入れることが効果的です。第三者の視点を加えることで、自分に合った現実的な対策を検討しやすくなります。

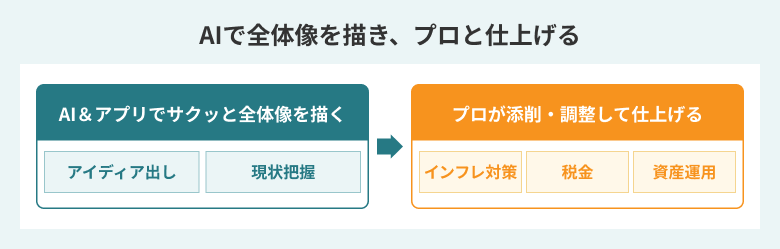

2026年の最新の方法:AIで全体像を描き、プロと仕上げる

人生設計を考える際、すべてを自分だけで完璧に作ろうとすると時間も労力もかかり、途中で挫折してしまうかたも少なくありません。

特に、エクセルで細かい計算を行う従来の方法は、ハードルが高く感じられることもあります。

しかし、2026年現在は生成AIや家計管理アプリを活用することで、人生設計の作業を効率よく進めることが可能です。

理想の生き方の整理やライフイベントの洗い出し、現在の家計状況の把握などは、AIやアプリを使うことで短時間でも進めやすくなります。

一方、インフレ対策や税制、具体的な資産運用などの判断には専門知識が必要です。

アイデア出しと現状把握まではAIやアプリでサクッと終わらせ、「インフレ対策・税金・具体的な資産運用」という複雑な部分はプロに添削・調整してもらうのがタイパが良い方法といえるでしょう。

まとめ

人生設計を立てることは、将来の不安を減らし、自分らしい人生を実現するための重要な第一歩です。

しかし、人生設計の重要性はわかっていても、具体的に何から始めればよいのかわからず、後回しにしてしまうかたも多いのではないでしょうか。

これから初めて人生設計に取り組むかたは、始めに生成AIや家計管理アプリなどを活用しながら、理想の生き方や将来のライフイベント、現在の家計収支や資産状況を書き出し、人生の流れを整理してみましょう。

そのうえで、将来のインフレや税制、資産運用などを踏まえた具体的な対策を考える際には、専門家のアドバイスを取り入れることが効果的です。

人生設計は一度作って終わりではなく、ライフステージや環境の変化に合わせて見直していくものです。まずは小さな一歩として、自分の将来を整理することから始めてみてはいかがでしょうか。

- ※本記事は信頼できる情報源から得たデータに基づき作成しておりますが、その正確性、信頼性、完全性や妥当性についてはソニーフィナンシャルグループ株式会社が保証するものではありません。また、本記事に掲載されたデータは、今後変更又は修正されることがあります。

SHARE