資産寿命記事

【2026年版】老後資金はいくら必要? インフレ時代の「自分軸」で考える資産の作り方

2026.4.27

「老後資金はいくら必要なのだろう?」と考えたとき、金額の目安として「老後2,000万円問題」の話題を思い出すかたも多いのではないでしょうか。

老後2,000万円問題は、2019年に公表された金融庁の報告書をきっかけに話題となりました。

報告書の中では、長寿化を背景に、総務省「家計調査」にみられる高齢夫婦無職世帯の平均的な家計収支(毎月の赤字)をもとに、その不足額が20年・30年続くと仮定して単純に積み上げると、約1,300万〜2,000万円程度の取り崩しが必要になる、という趣旨の試算が示されています。

ただし、この金額はあくまで「特定の世帯像」に基づく平均的な試算にすぎません。そのため、平均で見ても必要額の捉え方は変化しており、さらに実際に必要な金額は世帯ごとに大きく異なります。

そこで本記事では、政府等が公開する家計調査データをもとに、老後資金がいくら必要なのかの目安を解説します。

世帯別・住居別の老後資金に対する考え方や、老後への不安を減らすための具体的な準備方法も紹介するので、将来設計を考えるヒントとして参考にしてみてください。

なぜ「老後2,000万円」は過去の話になったのか?2026年の新常識

2019年に話題となった「老後2,000万円問題」は、多くのかたに老後資金について考えるきっかけを与えました。

ただし、この金額は「高齢夫婦の無職世帯という一定の条件」を前提にした平均的な試算にすぎません。そのため、前提条件が変われば必要額の見え方も変わります。

インフレが定着した2026年現在は、以下の理由から老後の家計に影響する要素が増えており、「老後2,000万円」という数字は過去のデータと捉えなければなりません。

2026年現在における老後の家計に影響する要素

この項目では、老後2,000万円という試算がなぜ現在の状況に合わなくなりつつあるかについて、最新の社会環境を踏まえながら解説します。

インフレによる現金の価値低下と生活コスト上昇

老後資金を考えるうえで見逃せないのが、物価上昇(インフレ)による現金価値の変化です。

2026年現在、食料品やエネルギー価格の上昇により、日本でも物価上昇が続いています。

総務省統計局の「消費者物価指数(CPI)全国 2026年(令和8年)2月分」 を見ると、2020年を基準年として2022年以降から上昇傾向が続いており、家計の生活コストは確実に押し上げられています。

を見ると、2020年を基準年として2022年以降から上昇傾向が続いており、家計の生活コストは確実に押し上げられています。

物価が上がるということは、同じ金額でも購入できる商品やサービスの量が減ることを意味します。

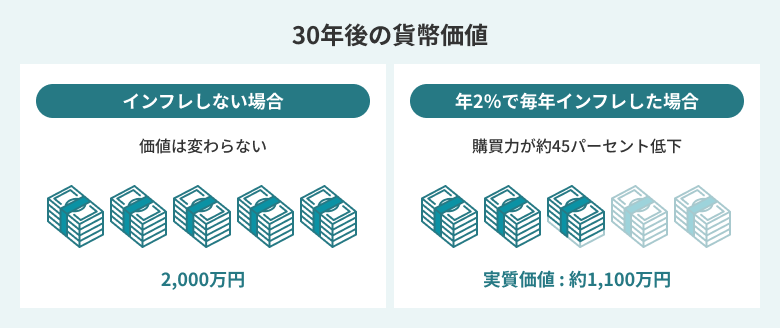

たとえば、今後年2%程度の物価上昇が続いた場合、30年後には現在の2,000万円の実質価値が約1,100万円相当まで目減りします。

現在の金額で見積もると将来の生活水準を維持できない可能性があるため、老後資金を考える際は現在の金額だけでなく、将来の物価上昇を踏まえて必要額を見積もることが大切です。

住宅ローン残債と「賃貸の高齢者」の増加

老後資金の必要額を押し上げる要因として、住居費の問題も無視できません。

2026年現在、住宅価格の上昇や借入期間の長期化により、住宅ローンの完済年齢が70歳を超えるケースが増加傾向にあります。

たとえば、住宅金融支援機構の「フラット35利用者調査」によると、2024年度における年齢別利用割合は以下の結果となっています。

フラット35利用者調査(年齢別利用割合)

| 年代 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 30歳未満 | 12.3% | 13.0% | 13.6% | 14.3% | 14.3% | 14.2% | 15.3% | 14.1% | 11.9% | 10.6% | 11.0% |

| 30歳代 | 44.3% | 45.2% | 44.5% | 42.9% | 42.3% | 41.7% | 39.8% | 36.2% | 34.2% | 30.4% | 29.2% |

| 40歳代 | 24.8% | 25.2% | 24.9% | 25.1% | 25.5% | 25.9% | 25.4% | 26.5% | 27.4% | 27.6% | 26.8% |

| 50歳代 | 10.6% | 10.0% | 10.3% | 10.8% | 10.7% | 11.3% | 12.1% | 14.1% | 15.6% | 17.6% | 18.7% |

| 60歳代 | 8.0% | 6.7% | 6.7% | 7.0% | 7.1% | 7.0% | 7.4% | 9.0% | 10.9% | 13.9% | 14.3% |

| 平均年齢 | 40.4歳 | 39.8歳 | 39.8歳 | 40.0歳 | 40.1歳 | 40.2歳 | 40.3歳 | 41.5歳 | 42.8歳 | 44.3歳 | 44.5歳 |

- 出典:住宅金融支援機構「2024年度フラット35利用者調査4ページ」2025年7月25日発表の数値 をもとにソニーフィナンシャルグループ株式会社が表作成

上記の結果を見ると、いずれの年代も利用割合が最も多いのは30歳代ですが、その割合は年々減少傾向にあることがわかります。

反対に、40歳代や50歳代の利用割合は増加傾向にあり、2024年度におけるフラット35利用者の平均年齢は44.5歳となっています。

このことから、住宅ローンの一般的な返済期間を考慮すると、現役時代に組んだ住宅ローンが定年退職後も残り、年金や貯蓄から返済を続ける必要が生じる世帯も少なくないことが伺えます。

一方、持ち家を持たず一生賃貸で暮らす場合、住宅ローンの支払いこそありませんが、老後も家賃を払い続ける必要があります。

特に、都市部では家賃水準が高く、高齢期の生活費に大きな影響を及ぼす可能性が考えられます。

このように、老後の住まい方によって必要な資金は大きく変わります。老後資金を考える際は、食費や医療費だけでなく、住宅費がどの程度かかるのかをあらかじめ見積もっておくことが大切です。

「健康寿命」と「資産寿命」のバランス乖離

医療技術の進歩により、日本人の平均寿命は年々延びています。

一方、健康的に自立して生活できる期間を指す「健康寿命」との差が広がっていることも課題とされています。

たとえば、厚生労働省健康づくりサポートネットの「平均寿命と健康寿命」 によると、2022(令和4年)における平均寿命は男性が81.05歳、女性が87.09歳であるのに対し、健康寿命は男性が72.57歳、女性が75.45歳となっています。

健康寿命と平均寿命の差は、日常生活に制限のある「不健康な期間」を意味します。

つまり、老後には医療や介護に関する支出が必要となる期間がある可能性が高いということです。

さらに、介護分野では人手不足が深刻化しており、介護サービスの費用負担が将来的に上昇する可能性も指摘されています。

医療費や介護費は生活費とは別の固定費として長期にわたり発生し続けるため、資産を取り崩すスピードを速める要因となります。

このような背景から、どれだけ長く資産を持たせられるかという「資産寿命」の考え方が重要です。

老後資金を準備する際は、健康的に自立して生活できる期間と、医療や介護が必要になる可能性のある期間の両方を見据えた資金計画を立てることが大切です。

【2026年最新】老後資金はいくら必要?【世帯・住居別の目安】

老後資金の目安として2,000万円が必要と考えるかたも多いですが、実際に必要な金額は世帯人数や住まいの形態、生活水準などによって大きく変わります。

たとえば、単身世帯と夫婦世帯では生活費の構造が異なり、住まいが持ち家か賃貸かによっても老後の支出は大きく変化します。

また、住まいが持ち家で住宅ローンが残っている場合、その返済計画も老後資金の必要額に大きく影響します。

2,000万円という数字はあくまでひとつの目安であり、ご自身のライフスタイルに当てはめて、自分や家族にとって本当に必要な金額を把握することが大切です。

この項目では、世帯別・住居別の老後資金の目安について解説します。

世帯構成や住まいの条件を踏まえて老後資金の目安を確認することで、将来の不安を具体的な数字として見える化できるので、ぜひ参考にしてください。

世帯別の目安(単身・夫婦世帯)

老後資金の必要額は、世帯人数によって大きく変わります。

総務省統計局が公開する「家計調査報告(家計収支編)2025年(令和7年)」を参照し、65歳以上の単身無職世帯・65歳以上の夫婦のみの無職世帯における家計収支を確認してみましょう。

65歳以上の無職世帯の1か月あたりの家計収支 2025年(令和7年)

| 区分 | 夫婦のみの無職世帯 (夫婦高齢者無職世帯) |

単身無職世帯 (高齢単身無職世帯) |

|---|---|---|

| 実収入(社会保障給付込み) | 254,395円 | 131,456円 |

| 非消費支出 | 32,850円 | 12,990円 |

| 可処分所得(実収入 – 非消費支出) | 221,545円 | 118,466円 |

| 消費支出 | 263.979円 | 148,445円 |

| (うち「その他の消費支出」51,341円) | (うち「その他の消費支出」 31,681円) | |

| 差額分 | -42,434円 | -29,980円 |

- ※非消費支出とは、所得税・住民税、社会保険料などの世帯の自由にならない支出のことを指します

- ※可処分所得とは、実収入から非消費支出を差し引いた実際の手取り収入を指します

- ※消費支出とは、食料・住居・水道光熱費・家具家事用品・被覆及び履物・保険医療・交通・通信・教育・教養娯楽費・その他の消費支出の合計です

- ※その他の消費支出とは、諸雑費・交際費・仕送り金の合計です

- 出典:「家計調査報告(家計収支編)2025年(令和7年)P19」 をもとにソニーフィナンシャルグループ株式会社が作成

上記の結果を見ると、夫婦のみの無職世帯においては約4.2万円、単身無職世帯においては約2.9万円の不足分が発生しています。

毎月3万円前後の貯蓄を取り崩しながら老後生活を送る形となっており、それに加えて老後における介護費用の負担も発生します。

これらを踏まえたうえで、世帯別の老後資金を考えると、以下が目安として挙げられます。

世帯別の老後資金の目安

| 世帯タイプ | 毎月の不足額 | 介護費用の平均 | 老後資金(20年)の目安 |

|---|---|---|---|

| 単身世帯 | 約2.9万円 | 一時費用47万円+毎月9.0万円(4年7カ月間) | 約1,238万円〜 |

| 夫婦世帯 | 約4.2万円 | 約1,550万円〜 |

- ※家計調査などの平均値をもとにした目安であり、生活水準や年金額によって大きく変動します

- ※介護期間「4年7カ月」は、生命保険文化センター「生命保険に関する全国実態調査」における平均介護期間を参考にしています

- ※「老後20年」は、65歳で定年退職し85歳まで生活するケースを一例として想定したものです(想定期間の置き方により金額は変動します)

- 出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」 をもとにソニーフィナンシャルグループ株式会社が作成

夫婦世帯の場合、基礎年金を2人分受け取れるため、単身世帯よりも収入は安定しやすいと考えられます。

ただし、配偶者のどちらかに万一のことがあった場合を想定し、遺族年金の受給額や生活費の変化を考慮したシミュレーションが必要不可欠です。

一方、単身世帯は老後の年金収入が1人分となること、さらに1人暮らしは家賃や光熱費などの固定費を分担できないため、1人あたりの生活費が割高になる傾向があることから、生活費の負担が重くなりがちです。

さらに、高齢期に介護や入院が必要となった場合、頼れる親族がいない際は身元保証サービスなどの費用を想定しておくことも重要です。

住居別の目安(持ち家(ローン完済済み)・一生賃貸・持ち家(ローン残債あり))

老後資金を考えるうえで、住まいの条件は非常に大きな影響を与えます。

特に、住居費は毎月発生する固定費であるため、持ち家か賃貸か、持ち家の場合住宅ローンの有無によって、必要な老後資金は数千万円単位で変わる場合があります。

たとえば、総務省統計局の「家計調査報告(家計収支編)2025年(令和7年)」を参照すると、単身世帯・二人以上世帯の住居別住居費平均は、次のとおりです。

単身世帯の住居別・平均住居費(2025年)

| 区分 | 1か月あたり | 1年間 | 20年間 |

|---|---|---|---|

| 持ち家 | 6,846円 | 82,152円 | 1,643,040円 |

| 民営借家 | 50,467円 | 605,604円 | 12,112,080円 |

| 公営借家 | 20,017円 | 240,204円 | 4,804,080円 |

- 出典:総務省統計局「家計調査年報(家計収支編)単身世帯 詳細結果表2025年 表番号8 住居の所有関係別1世帯当たり1か月間の支出」をもとにソニーフィナンシャルグループ株式会社が作成

二人以上世帯の住居別・平均住居費(2025年)

| 区分 | 1か月あたり | 1年間 | 20年間 |

|---|---|---|---|

| 持ち家 | 12,419円 | 149,028円 | 2,980,560円 |

| 民営借家 | 67,997円 | 815,964円 | 16,319,280円 |

| 公営借家 | 31,071円 | 372,852円 | 7,457,040円 |

- 出典:総務省統計局「家計調査年報(家計収支編)二人以上世帯 詳細結果表2025年 表番号3-7 住居の所有関係別1世帯当たり1か月間の収入と支出」をもとにソニーフィナンシャルグループ株式会社が作成

一方、住宅金融支援機構の「フラット35利用者調査」を参照すると、2024年度におけるフラット35の利用年齢平均は44.5歳、1か月あたりの平均予定返済額は約11.8万円です。

45歳から35年ローンを組んだと仮定すると、定年退職を迎える65歳以降も毎月約12万円、総額で2,160万円の住宅ローンを返済することになります。

持ち家で住宅ローンを完済している場合、賃貸に比べて家賃の支払いがないため、住居費は比較的抑えられます。

ただし、固定資産税や住宅の修繕費などのランニングコストがかかるため、長期的なメンテナンス費用を見込んでおく必要があります。

また、住宅ローンが残っている場合、退職金で完済するのか、それとも老後も返済を続けるのかという戦略的な判断が必要です。

賃貸で暮らす場合、高齢期も家賃を払い続ける必要があります。都市部では家賃負担が大きくなるため、持ち家世帯よりも多くの老後資金が必要になるケースが一般的です。

そのため、老後資金の必要額を考える際は、「世帯人数」と「住まいの条件」を組み合わせて考えることが重要です。

特に、賃貸の場合は持ち家と比較して毎月の住居費負担が大きくなるため、その差額を上乗せして試算することが重要です。

ご自身の生活に近い条件でシミュレーションを行うことで、老後に向けて今からどの程度の準備が必要か判断できるようになるでしょう。

自分らしい人生を左右する老後資金の4つの変数

自分らしい人生を送るために必要な老後資金の金額は、ひとつの平均値だけで決まるものではありません。

住まいの条件や健康状態、老後の過ごし方、将来の物価動向など、次のようないくつかの要素によって、老後に必要な金額は大きく変動します。

老後資金の金額を左右する主な4つの変数

老後資金を現実的に考えるためには、ご自身の生活スタイルに関わる重要な要素を整理したうえで、将来の支出を見積もることが大切です。

それぞれの要素が老後資金にどのような影響を与えるのかを具体的に解説します。

変数1:感動予算

老後資金を考える際は、生活費や医療費だけでなく「人生を楽しむためのお金=感動予算」も忘れてはいけません。

老後は時間の自由度が高まる一方、収入の多くを年金に頼る生活になるため、どのような体験にお金を使うのかをあらかじめ考えておくことが大切です。

たとえば、年に一度の海外旅行や国内旅行、趣味の道具の買い替え、孫への教育支援など、心が動く体験に使うお金は、老後の生活の満足度を大きく左右します。

これらを「余裕があれば使うお金」として考えるのではなく、最初から老後資金の必要額に組み込んでおくことで、老後の生活設計がより現実的になります。

また、資産形成の目的は単にお金を増やすことではなく、人生を豊かにする体験のために活用することでもあります。

老後資金を考える際は、資産寿命を延ばす工夫だけでなく、準備した資産をどのタイミングでどのように使うのかという視点を持つことが大切です。

変数2:健康リスク

老後資金を考える際に見落とされがちなのが健康リスクです。

平均寿命が延びている一方、医療や介護に関する支出は年齢とともに増える傾向があるため、老後資金を検討する際は生活費だけでなく、将来の医療費や介護費も含めて考えることが重要です。

まず意識したいのが、健康を維持するための「予防への投資」です。定期的な健康診断や運動習慣、栄養バランスのよい食生活は、将来の医療費や介護費の増加を抑える可能性があります。

健康維持のための支出は、長期的に見れば医療費や介護費の負担を軽減する効果が期待できるため、資産形成と同じように高い利回りの重要な投資と考えてよいでしょう。

一方、介護が必要になった場合の費用は個人差が大きく、公的介護保険だけではすべての支出をまかなえないケースもあります。

特に、より手厚い介護サービスを希望する場合や差額ベッド代など、追加費用が発生する可能性もあるため、老後資金を検討する際は、医療や介護に関する支出も見込んでおくことが大切です。

変数3:住居スタイル

老後資金を考えるうえで大きな影響を与えるのが、どのような住居スタイルを選ぶかという点です。持ち家か賃貸かによって、老後の住居費は長期的に大きく変わります。

特に、住居費は生活費のなかでも固定費としての支出割合が高いため、老後資金の必要額を左右する重要な要素といえます。

持ち家の場合、住宅ローンを完済していれば毎月の住居費は抑えやすくなります。ただし、固定資産税やマンションの修繕積立金などの支払いは続きます。

また、築年数が進むにつれて屋根や外壁、水回りの改修などのリフォーム費用が必要になることもあります。建設資材や人件費の上昇により、修繕費が想定以上に膨らむケースも見られます。

一方、賃貸住宅で暮らし続ける場合は家賃の支払いが一生続きます。インフレによる物価上昇によって将来的に家賃が上がる可能性もあり、老後の支出を押し上げる要因になります。

さらに、高齢になると入居審査が厳しくなる場合もあるため、老後の住まいをどのように確保するかを含めて資金計画を立てておくことも重要です。

変数4:今後のインフレ・シナリオ

老後資金の必要額を考える際には、将来の物価動向の影響も重要な変数となります。

物価上昇(インフレ)が続くと同じ生活を維持するために必要なお金も増えるため、現在の金額だけを基準に老後資金を見積もると、将来的に生活費が不足する可能性があります。

日本の公的年金はマクロ経済スライドという仕組みにより、少子高齢化が進行しても給付が続けられるように調整されていますが、現役世代の人口減少や平均寿命の延びに応じて給付額の伸びが抑えられてしまいます。

そのため、インフレが進む局面では、年金の実質的な購買力が低下する可能性が高く、物価上昇を完全に補える設計ではありません。

こうしたリスクに備えるには、現金だけに資産を集中させず、インフレに強いとされる資産を組み込むことが大切です。

たとえば、株式や投資信託などの成長資産、外貨資産、変額保険といったインフレに比較的強い資産を組み合わせることで、物価上昇による資産価値の目減りを抑える効果が期待できます。

老後資金を長期的に守るためには、インフレを前提にした資産の分散を意識することが大切です。

2026年から逆転!「老後不安」を「希望」に変える3ステップ

老後への不安を感じていても、「何から始めればよいのか分からない」と感じているかたは少なくありません。

老後不安を解消するためには、漠然と貯金を増やすのではなく、段階的に老後資金の準備を進めることが大切です。

具体的には、次の3つのステップで老後資金の準備に取り掛かるのがおすすめです。

「老後不安」を「希望」に変える3ステップ

これらのステップを順番に実践することで、老後資金の不足額を具体的に把握し、現実的な対策を進めやすくなります。

それぞれのステップの内容と、具体的にどのように取り組めばよいのかを解説します。

まずは「家計の見える化」から始める

老後資金の準備を始める際、最初に取り組みたいのが「家計の見える化」です。

将来いくら必要なのかを考える前に、現在のお金の使い方を把握して毎月の支出を整理することで、老後資金に回せるだけの余力があるかどうかを判断できます。

家計を整理する際は、支出を「消費」、「投資」、「浪費」の3つに分けて考えると効果的です。

生活に必要な支出である「消費」、将来の資産形成につながる「投資」を優先し、価値を感じにくい「浪費」を減らすことで、老後資金の準備を無理なく進められるようになります。

また、住居費や通信費、保険料といった固定費の見直しも重要です。特に、現在の生活スタイルに合っていない古い保険や料金プランをそのまま続けている場合、無駄な支出が発生している可能性があります。

家計の見える化で無駄な支出を減らし、浮いた資金を資産形成に回すことで、老後資金の準備を着実に進められるようになるでしょう。

時間を味方につける「積立・分散投資」

老後資金を準備するうえで重要なのは、貯蓄だけに頼らず資産運用を取り入れることです。

特に、30代〜40代のかたは老後までの時間が比較的長いため、「時間」を味方につけた投資を行うことで資産形成の効率を高めやすくなります。

老後資金の準備では「長期・分散・積立」という資産運用における基本を意識することが大切です。

毎月一定額を積み立てる投資法は「ドル・コスト平均法」と呼ばれ、価格が高いときには少なく、安いときには多く購入する形となり、価格変動の影響を平準化しやすくなります。

具体的には、新NISAやiDeCoなどの税制優遇制度を活用した積立投資が挙げられ、これらの制度を利用すると投資で得られた利益が非課税または税制優遇の対象となるため、長期的な資産形成に適しています。

また、日本円だけでなく外貨資産や海外株式を含む投資信託を組み入れることで、資産を分散させる効果も期待できます。

時間を味方につけた積立・分散投資を実践することで、老後資金の不安を現実的な資産形成へと変えていくことができるでしょう。

ライフプラン作成のプロに相談する

老後資金を具体的に考えるうえで、有効な方法のひとつがライフプラン作成の専門家に相談することです。

自分だけで将来の資金計画を立てようとすると、物価上昇や医療費、住居費など多くの要素を正確に見積もることが難しく、必要額が見えにくくなることがあります。

ファイナンシャルプランナーなどの専門家に相談すると、収入や支出、年金見込み額などをもとに、将来のお金の流れを示すキャッシュフロー表を作成できます。

専門家の視点を取り入れながら、物価上昇や住居費、健康リスクなどの変数を加味したシミュレーションを行うことで、老後資金の不足額や準備すべき金額が具体的に見えてきます。

さらに、「いつ、どの体験にお金を使うのか」をあらかじめ計画することで、資産形成の目的が明確になります。

旅行や趣味、家族との時間など、将来の楽しみを資金計画に組み込むことで、老後資金の準備は単なる節約ではなく、未来の生活を豊かにするための前向きな取り組みへと変わっていくでしょう。

老後資金に関するよくある質問Q&A

最後に、老後資金に関するよくある質問に回答します。

結局のところ、老後資金2,000万円で足りますか?

老後資金2,000万円は目安のひとつであり、すべてのかたに十分とは限りません。

老後2,000万円問題は、2019年に公表された金融庁の報告書をきっかけに話題となりました。

報告書の中では、長寿化を背景に、総務省「家計調査」にみられる高齢夫婦無職世帯の平均的な家計収支(毎月の赤字)をもとに、その不足額が20年・30年続くと仮定して単純に積み上げると、約1,300万〜2,000万円程度の取り崩しが必要になる、という趣旨の試算が示されています。

ただし、この金額はあくまで「特定の世帯像」に基づく平均的な試算にすぎません。そのため、平均で見ても必要額の捉え方は変化しており、さらに実際に必要な金額は世帯ごとに大きく異なります。

実際には個々の住居費や生活水準、健康状態などによって必要額は大きく変わります。平均値だけで判断するのではなく、ご自身の生活を基準に必要額を確認することを意識しましょう。

老後に毎月かかる生活費の目安はどれくらいですか?

夫婦世帯の場合、月20万〜30万円程度がひとつの目安といわれています。

総務省の家計調査では、高齢夫婦(2人とも65歳以上・無職世帯)の平均支出は月25万円前後とされています。

ただし、住居費の有無や生活スタイルによって支出は大きく変わるため、ご自身の生活費に当てはめて試算することが大切です。

医療費や介護費は、総額でいくら見積もっておくべきですか?

医療費と介護費を合わせて数百万円〜1,000万円程度を目安に考えるかたが多いといわれています。

高齢期には通院や入院などにより医療費が増える可能性があります。また、介護が必要になった場合、公的介護保険だけではすべての費用をまかなえないケースもあります。

たとえば、厚生労働省の生涯医療費(令和4年度)によると、生涯医療費のうち65歳以上の医療費総額は約1,593万円です。公的医療保険の適用で1〜3割負担、高額療養費制度の適用でさらに自己負担額は引き下げられます。

一方、生命保険文化センターの生命保険に関する全国実態調査(令和6年度)によると、介護費用は住宅改造・介護用ベッドの購入費などの一時的な費用が約47万円、毎月の介護費用は約9万円となっています。

施設利用や追加サービスを希望する場合、負担がさらに大きくなることも想定されます。そのため、一定の予備資金を準備しておくと安心につながります。

今後インフレが進むと、私たちの老後はどう変わりますか?

物価上昇が続くと、老後の生活費は現在より増える可能性があります。

インフレが進むと、食費や光熱費などの日常的な支出は徐々に上昇します。公的年金には物価を考慮した調整の仕組みがありますが、物価上昇を完全に補えるとは限りません。

老後資金を現金だけで保有していると、資産の実質価値が下がるおそれもあるため、インフレに強いとされる資産への分散投資などを検討することが大切です。

老後不安をなくすために今からできることは?

まずは家計の見える化を行い、将来の資金計画を具体化することが重要です。

老後不安の多くは「いくら必要か分からない」という状態から生まれます。

現在の収入と支出を整理し、将来の年金額や生活費を試算することで必要資金が見えてきます。

そのうえで資産形成や固定費の見直しを進めれば、老後資金の準備をより計画的に進められるでしょう。

まとめ

老後2,000万円問題は、2019年に公表された金融庁の報告書をきっかけに話題となりました。

報告書の中では、長寿化を背景に、総務省「家計調査」にみられる高齢夫婦無職世帯の平均的な家計収支(毎月の赤字)をもとに、その不足額が20年・30年続くと仮定して単純に積み上げると、約1,300万〜2,000万円程度の取り崩しが必要になる、という趣旨の試算が示されています。

ただし、この金額はあくまで「特定の世帯像」に基づく平均的な試算にすぎません。そのため、平均で見ても必要額の捉え方は変化しており、さらに実際に必要な金額は世帯ごとに大きく異なります。

実際に必要となる老後資金は、世帯構成や住居スタイル、健康状態などによって変わります。

現在の生活費や住居費、医療費などを整理することで、必要な老後資金が見えてくるでしょう。

大切なのは、統計の平均額に振り回されるのではなく、ご自身の暮らしを基準に老後の資金計画を考えることです。

将来の暮らしを具体的に考えながら準備を進めることで、老後への不安を小さくできるでしょう。

- ※本記事は、老後資金の観点から将来設計を考えるヒントとしていただけるようにご提供しているもので、金融商品のお申し込みを勧誘するためのものではありません。

- ※本記事は信頼できる情報源から得たデータに基づき作成しておりますが、その正確性、信頼性、完全性や妥当性についてはソニーフィナンシャルグループ株式会社が保証するものではありません。

SHARE