資産寿命記事

老後になってからでは遅すぎる「退職金の目減りリスク」と、30代・40代がやるべき老後資金対策とは

2026.4.27

物価上昇が当たり前となりつつある2026年現在、親世代の常識であった「退職金で老後は何とかなる」という考え方は、徐々に通用しなくなっています。

将来、まとまった資金を受け取れたとしても、その価値が現在よりも目減りしている可能性がある点に注意が必要です。

そもそも、30〜40代の子育て世代は、住宅ローンやお子さまの教育費に追われ、ご自身の老後資金の準備まで手が回らないと感じているかたも多いのではないでしょうか。

「まだ先の話」と考えながらも、このままで大丈夫なのかという不安を抱えているケースも少なくありません。

本記事では、退職金に依存することのリスクとともに、現役世代だからこそ活用できる「時間」という強みを生かした老後資金の考え方をわかりやすく解説します。

複雑な計算をせずとも取り組める現実的な対策について解説していますので、まずはご自身の家計と向き合うきっかけとして参考にしてみてください。

20年後の「退職金」本当にあてにして大丈夫?

日々の生活費や住宅ローン、お子さまの教育費に追われる中で、老後資金まで手が回らないと感じているかたは少なくありません。

そのような状況では、「退職金があるから何とかなるだろう」と考えることで、将来への不安に一旦ふたをしているケースも見受けられます。

しかし、退職金を取り巻く環境は過去とは大きく変化しています。

受け取れる金額や、そのお金の価値が将来どうなるのかまで含めて考えなければ、思い描いていた老後とのギャップが生じる可能性があります。

ここでは、老後資金について退職金をあてにするリスクについて解説していきます。

減少傾向にある退職金のリアル

- 参照:第23表 退職給付(一時金・年金)制度の形態別定年退職者1人平均退職給付額(勤続 20 年以上かつ 45 歳以上の定年退職者)|令和5年就労条件総合調査 結果の概況18ページ|厚生労働省

をもとにソニーフィナンシャルグループ株式会社が作成

をもとにソニーフィナンシャルグループ株式会社が作成

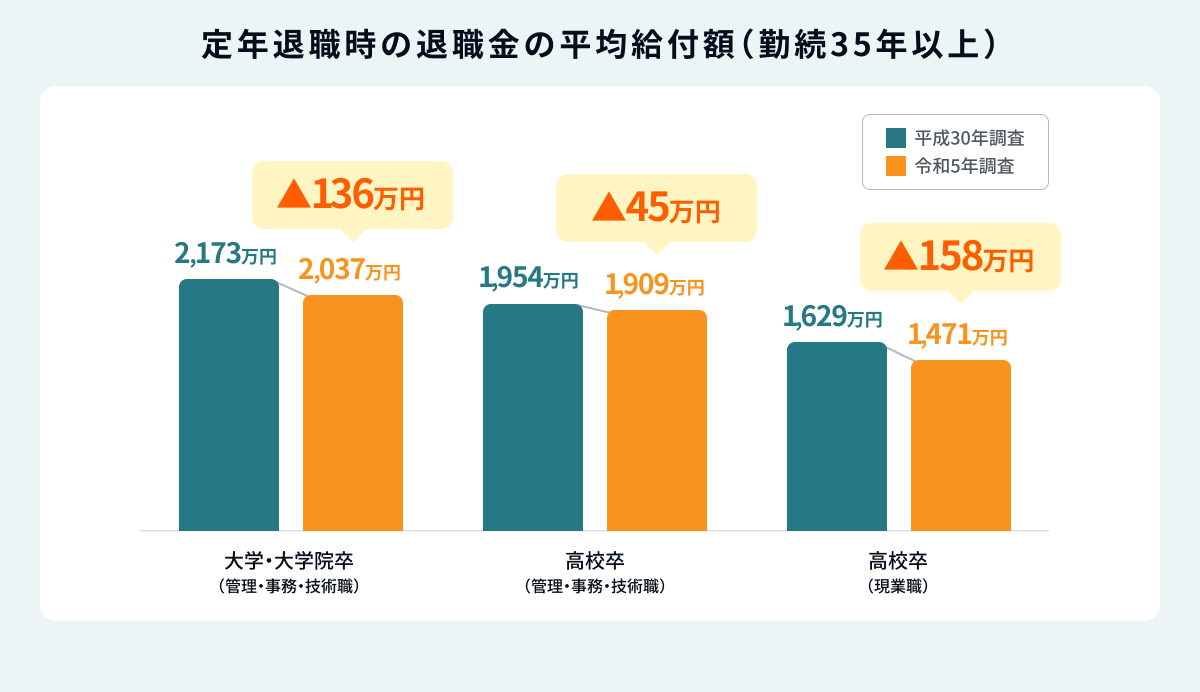

退職金は「まとまったお金が受け取れる安心材料」として認識されがちですが、企業の退職金制度は見直しが進んでおり、支給額は長期的に減少傾向にあります。

たとえば、厚生労働省の「令和5年就労条件総合調査 結果の概況」によると、令和5年における定年退職時に支給される退職金の平均給付額は、平成30年の調査時から減少していることがわかります。

定年退職時の退職金の平均給付額(勤続35年以上)

| 項目 | 平成30年 | 令和5年 |

|---|---|---|

| 大学・大学院卒(管理・事務・技術職) | 2,173万円 | 2,037万円 |

| 高校卒(管理・事務・技術職) | 1,954万円 | 1,909万円 |

| 高校卒(現業職) | 1,629万円 | 1,471万円 |

- 参照:第23表 退職給付(一時金・年金)制度の形態別定年退職者1人平均退職給付額(勤続 20 年以上かつ 45 歳以上の定年退職者)|令和5年就労条件総合調査 結果の概況18ページ|厚生労働省 をもとにソニーフィナンシャルグループ株式会社が作成

背景には、終身雇用の変化や企業側の人件費抑制の動きがあり、かつてのように高額な退職金を前提とすることが難しくなっている状況です。

このような環境下では、「高額な退職金が必ず受け取れる」という前提でライフプランを立てること自体にリスクがあるといえます。

インフレで目減りする「未来のお金の価値」

仮に退職金としてまとまった資金を受け取れたとしても、その価値が将来にわたって維持されるとは限りません。

物価が上昇するインフレ環境では、同じ金額でも購入できるモノやサービスの量が減ってしまいます。

たとえば、年2%程度の物価上昇が続いた場合、現在の100万円は20年後には約67万円、30年後には約55万円相当まで目減りする計算です。

つまり、将来受け取る退職金が現在と同じ金額であっても、実際に使える価値は現在よりも小さくなっている可能性があります。

将来受け取る退職金は、金額そのものよりも「何にどれだけ使えるか」という視点で捉えることが大切です。

老後資金を考える際には、単に金額を積み上げるだけでなく、時間の経過による価値の変化も踏まえて備えていく必要があります。

老後になってから焦っても遅い理由

日々の生活費や住宅ローン、お子さまの教育費に追われる中で、老後の準備まで手が回らないと感じているかたは多いのではないでしょうか。

「いずれ退職金があるから大丈夫」と考え、具体的な対策を先送りにしてしまうことも自然な流れといえます。

しかし、老後資金の準備は「いつ始めるか」によって結果が大きく変わる分野で、時間を味方につけられるかどうかが、その後の選択肢や安心感を大きく左右します。

ここでは、老後になってから準備を始めることの3つのリスクについて整理していきます。

老後になってから焦っても遅い理由

30~40代が持つ長期的な「複利効果」を失ってしまう

資産形成において大きな武器となるのが、運用で得た利益がさらに利益を生む「複利」の仕組みです。

たとえば、100万円を年3%で運用した場合、1年後は103万円となり、その翌年は103万円に対して利息がつくため、単利よりも増え方が大きくなります。

つまり、利益が利益を生むことで、時間の経過とともに資産が加速度的に増えていきます。

さらに30代や40代から少額でも積立投資を継続することで、20年、30年という時間をかけて資産を雪だるま式に増やせる可能性があり、長期間にわたって運用を続けるほど複利効果は大きくなる点が特徴です。

一方、50代や60代から同じ目標額を目指す場合、運用に使える時間が限られるため、運用資金や毎月の積立額を大きく増やす必要があり、家計への負担を一気に高める要因となります。

早い段階で始めることで、無理のない金額でも将来に向けて資産形成できる点が、30~40代の大きな強みといえます。

退職直前の焦りが招く「ハイリスク投資」

老後資金の不足に気づくタイミングが遅れると、短期間で資産を増やそうとしてリスクの高い運用方法に手を出してしまう可能性があります。

たとえば、退職金を一括で投資に回したり、値動きの大きい商品に資金を集中させたりするケースが挙げられます。

しかし、こうした投資は市場環境の影響を大きく受けるため、想定外の損失につながるリスクが高まります。

本来、老後資金は守りながら活用していくべき大切なお金ですが、それを大きく減らしてしまうようなケースでは、それまでの準備不足がある場合が少なくありません。

先述の複利を活かした運用方法を取り入れ、早い段階から時間を味方につけながら老後資金の準備に取り組むことを心がけましょう。

「現金を切り崩すだけ」の生活は精神的負担が大

老後に入ってから運用を行わず、貯金を取り崩しながら生活する方法は一見安全に見えますが、精神的な負担が大きくなる傾向があります。

通帳の残高が減っていく様子を目の当たりにすることで、「このまま使い続けて大丈夫だろうか」という不安が積み重なっていきます。

その結果、必要な支出まで抑えてしまい、生活の質を下げてしまう可能性もあります。

あらかじめ資産を活用しながら持続的に使う仕組みを整えておくことで、残高の減少に対する不安を和らげることができ、結果として老後生活の満足度にも直結します。

今から始める「時間」を味方にした老後資金対策

今から始める「時間」を味方にした老後資金対策として、以下の3つが挙げられます。

今から始める「時間」を味方にした老後資金対策

住宅ローンやお子さまの教育費で家計に余裕がない中、「老後資金まで手が回らない」と感じているかたは多いものです。

しかし、30〜40代のかたは多くの場合老後を迎えるまでに20年以上もの長い時間があり、この「時間」を活かすことこそが最大の武器となります。

まとまった資金がなくても、仕組みを整えて少額から始めることで、将来の選択肢は大きく広がります。

ここでは、日々の生活を大きく変えずに取り組める現実的な方法として、時間を味方につけた資産形成の考え方について解説していきます。

投資資金は「節約」ではなく「固定費の見直し」から捻出

老後資金をつくるために「節約しなければならない」と考えると、食費や娯楽費を削る我慢の生活を想像してしまい、長続きしないケースが多く見受けられます。

無理のある節約は反動も大きく、結果として継続できない要因となります。そこで重要なのが、毎月一定額が出ていく固定費の見直しです。

固定費の一例

- 住宅ローン返済額・家賃

- 通信費(スマホ代・インターネット回線)

- 保険料(生命保険・医療保険・自動車保険など)

- サブスクリプションサービス(動画配信・音楽・アプリ等)

- 教育費の固定部分(学習塾の月謝など)

- 自動車関連費(駐車場代・リース料など)

- 各種ローン返済(カードローン・自動車ローンなど)

たとえば、スマホ料金や利用頻度の低いサブスクリプションサービス、現在の生活に合っていない昔契約した生命保険などは、一度見直すことで継続的な支出削減につながります。

こうして無理なく生まれた余剰資金を、老後資金の準備に回すことが現実的で無理のない方法といえます。

忙しい子育て世代の味方「自動積立」を活用する

仕事や家事育児で忙しい世代にとって、資産運用のために時間を割くことは簡単ではありません。

そのため、意識しなくても自然に積み立てが進む仕組みを整えることが重要です。

給与からの引き落としやクレジットカード決済を活用した「先取り・自動積立」を設定することで、相場の上下に一喜一憂せず、いわば「ほったらかし」に近い状態で継続できます。

また、新NISAやiDeCoといった制度も選択肢のひとつとして検討することで、税制面でのメリットを受けながら、効率良く老後資金の準備を進められる可能性があります。

少額でも絶対やめずに「長期・分散」で複利効果を最大化

資産形成は、まとまった資金ができてから始めるものと考えがちですが、実際には「いつ始めるか」が結果を大きく左右します。

たとえば、毎月1万円を年3%で30年間積み立てた場合、元本360万円に対して運用収益を含めた総額は約580万円まで増える試算となり、時間をかけることで複利の効果が大きく働きます。

一方、同じ金額を短期間で準備しようとすると、毎月の負担は大きくなり、現実的ではなくなる可能性があります。

途中で教育費などの支出が増える時期もありますが、その場合でも積立をやめるのではなく、金額を調整しながら継続することが大切です。

長期・分散・積立を基本とした運用は、時間を味方につけて資産寿命を延ばす有効な方法といえます。より具体的な考え方や仕組みについては、こちらを参考にしてみてください。

まとめ:まずは今の家計の現在地を知ることから始めよう

老後資金の準備というと難しく感じてしまいますが、住宅ローンや教育費などの支出が多い時期だからこそ、まずは現在の家計の状況を正しく把握して、将来に向けた準備のペースについて話し合うことが大切です。

現在の収入と支出のバランスを整理し、毎月どの程度であれば無理なく将来のために回せるのかを確認してみましょう。

そのうえで、退職金や貯蓄にどの程度頼ることになるのかを把握することで、漠然とした不安が具体的な課題として見えてきます。

とはいえ、将来の資金計画をすべて計算するのは難しい場合もあります。その際は、無理のない範囲で専門的なサービスを活用することも選択肢のひとつとして考えましょう。

- ※本記事は、老後資金について考えるヒントとしていただけるようにご提供しているもので、金融商品のお申し込みを勧誘するためのものではありません。

- ※本記事は信頼できる情報源から得たデータに基づき作成しておりますが、その正確性、信頼性、完全性や妥当性についてはソニーフィナンシャルグループ株式会社が保証するものではありません。

SHARE