資産寿命記事

自賠責保険、任意保険とは?もしもの事故に備える自動車保険のきほん

2025.10.31

ソニーフィナンシャルグループでは、経済的な健全性を示す「資産寿命」を、自分らしい人生を実現するために欠かせない要素のひとつとしています。老後の生活に向けた資産形成など、将来にわたって必要な資産をどのように生み出し、備えるべきなのか。

本記事では、万が一の事故や賠償に備えるための自動車保険の基本についてお伝えします。

どんなに気をつけていても、いつどこで起きるかわからないのが車の事故。自分がケガをするだけでなく、時には相手にケガをさせてしまったり、車やモノを壊してしまったりすることも。場合によっては、高額な賠償が必要になることもあります。そこで、将来や老後のために貯めていた資産を守るためにも、万が一の事故や賠償に備えて自動車保険に加入しておくことは重要です。「自賠責保険」と「任意保険」の違いのほか、補償範囲や特約の内容などを知っておくことで、いざというときの安心を備えておきましょう。

「自賠責保険」と「任意保険」はどう違うの?

自動車の保険は大きく2種類に分けられます。

一つは強制保険として自動車を使用する際に契約が義務付けられているもので、損害保険会社で契約する自動車損害賠償責任保険、または共済組合で加入する自動車損害賠償責任共済(以下、自賠責保険)です。

もう一つは任意保険と呼ばれるもので、自賠責保険では補償されない部分をカバーします。

任意保険への加入は強制ではありませんが、2024年3月末時点の任意保険普及率の全国平均は、対人賠償75.5%、対物賠償75.6%です(損害保険料率算出機構「自動車保険の概況(2024年度版)」)。つまり、車を持っている人であれば4人中3人は任意保険に入っていることになります。

それでは、自賠責保険と任意保険について詳しく見ていきましょう。

自賠責保険とは

自賠責保険は、交通事故による被害者を救済するため、車を所有するすべての人に対して法律で加入が義務付けられている保険です。そのため「強制保険」と呼ばれることもあります。

自賠責保険に加入せずに公道を走ることはできません。未加入での運転は違法行為となり、法律で罰せられます。そのため、一般的には車の購入と同時に自賠責保険の加入手続きをします。

自賠責保険の補償内容は、他人を死傷させたときの対人賠償のみです。他人の物を壊したときの対物賠償や、運転者自身への補償など、他の補償はありません。また、保険金額(補償される額)についても限度額が設定されています。

任意保険とは

任意保険は、対人事故で自賠責保険の支払限度額を超えて賠償義務を負ったときや、対物事故など、自賠責保険の補償だけでは不足する部分をカバーするための保険です。

加入は文字通り任意ですが、自賠責保険ではカバーできない事故や賠償に備えるためにも、任意保険への加入も強く推奨されます。

補償内容は、対人賠償保険、対物賠償保険(相手方の車やモノへの補償)、人身傷害保険(自分自身や同乗者のケガの補償)、車両保険(車の修理代の補償)など、自賠責保険よりも補償範囲が大きく広がります。自賠責保険の補償範囲を超えた、幅広い事故のリスクに対応することが特徴といえるでしょう。

また、保険金額についても自賠責保険より手厚く設定できます。とくに高額な賠償になる可能性がある相手方への補償(対人賠償・対物賠償)については、保険金額を無制限に設定することが可能です。

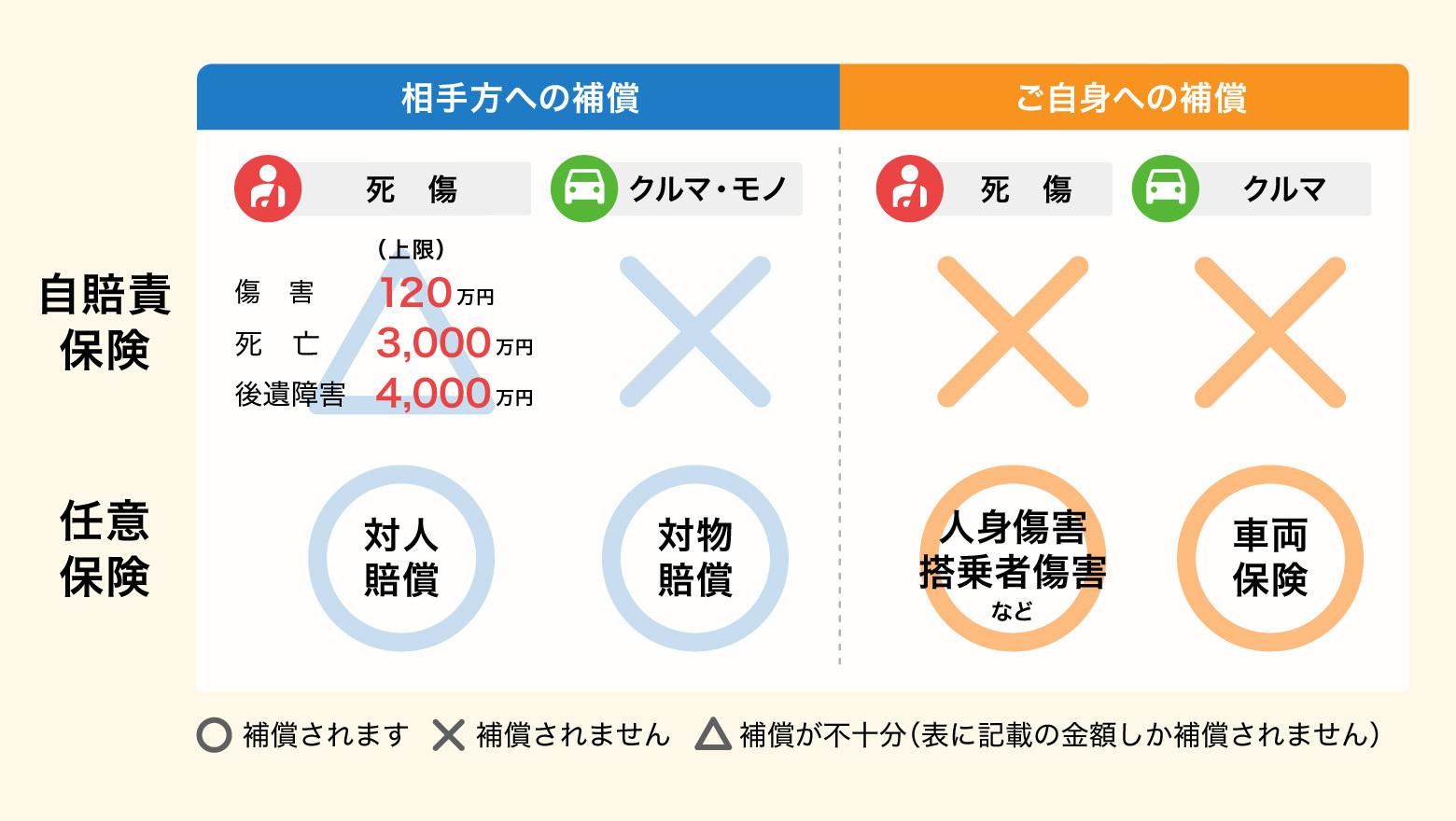

自賠責保険と任意保険では補償範囲がこれだけ違う

このように自賠責保険と任意保険では、補償範囲や保険金額に大きな違いがあります。下のような表にまとめてみると、その違いは一目瞭然です。

自賠責保険と任意保険の補償範囲の違い

自賠責保険の補償対象は人身事故のみ

自賠責保険で補償されるのは、対人賠償のみです。つまり、車の事故で他人を死傷させてしまったときのいわゆる人身事故のみが補償の対象となります。保険金額についても、死亡3,000万円、後遺障害4,000万円、傷害120万円(いずれも被害者1名あたりの最高金額)と、限度額が決められています。

任意保険は想定されるリスクを幅広くカバー

一方で任意保険は、対人賠償保険・対物賠償保険・人身傷害保険(または搭乗者傷害保険)を基本補償として、車両保険を追加するなど、自分自身や同乗者への補償、車の補償など自動車事故で想定されるリスクを幅広くカバーできます。また、後述するようなさまざまな特約(オプション)が用意されているため、必要な特約を追加することで補償内容を充実させることも可能です。

保険金額については、対人賠償保険・対物賠償保険・人身傷害保険は無制限で設定できることが一般的です。とくに、相手方を死傷させた場合や、相手方の車に積んでいる高級な持ち物に損害を与えた場合などは、賠償額も高額になる可能性があります。対人賠償保険や対物賠償保険は無制限に設定することで、万一の高額な賠償にも備えられます。

任意保険の基本補償を知っておこう

任意保険の基本補償の種類について、詳しく内容を確認しておきましょう。保険会社により異なりますが、一般的には次のような補償内容になります。

対人賠償保険

契約した車の事故で他人を死傷させ、法律上の損害賠償責任を負った場合に、慰謝料や相手方の治療費などを補償する保険です。支払われる保険金は、自賠責保険の保険金額を超えた部分になります。

車の事故の中で相手を死亡させる、重度の後遺障害を負わせるなどの「人身事故」では、高額な賠償額になる可能性があります。保険金額は無制限で契約するべき大切な補償です。

対物賠償保険

契約した車の事故で、相手の車や建物、電柱など他人の物を壊してしまい、法律上の損害賠償責任を負ったときに補償される保険です。

高級な商品を輸送中の車との事故や、高級な商品を販売する店舗などに衝突する事故などで損害を与えると、予想もしないような高額賠償になる可能性があります。対人賠償保険と同様に、保険金額は無制限で契約するべき保険です。

人身傷害保険・搭乗者傷害保険

契約した車に乗車中の人が死傷した場合などに、実際の損害額を補償する保険です。ケガの治療費はもちろん、休業損害・逸失利益・精神的損害・葬祭費なども補償されます。

通常、事故の相手が加入する保険会社から受け取る保険金は、過失割合に応じて自分自身の過失分は差し引かれたかたちで支払われます。そのため、自身の過失が大きい事故の場合は十分な補償を受けられず、治療費などで金銭的な負担が大きくなる可能性があります。さらに、相手方からの賠償金は示談が成立したあとに支払われるため、保険金はすぐには受け取ることができません。

人身傷害保険では、事故の過失割合に関係なく実際に受けた損害額が補償されるほか、示談が成立する前に保険金を受け取れますので、自分自身や同乗者への補償は人身傷害保険で備えると安心です。

なお、人身傷害保険は「契約車両に乗車中の事故のみを補償するタイプ」と「契約車両を含め、他人の車に乗車中の事故や、歩行中・自転車に乗車中の自動車事故も補償するタイプ」を用意している保険会社もあります。ご自身の補償ニーズに合わせて選ぶとよいでしょう。

車に乗車中のケガや死亡などについての補償にはもうひとつ、搭乗者傷害保険があります。契約車両に乗車中の事故で自分自身や同乗者が死傷した場合に保険金が支払われる点は、人身傷害保険と同じです。

ただし、搭乗者傷害保険と人身傷害保険では、保険金の支払われ方に違いがあります。人身傷害保険が実際の損害額が補償される「実損払い」なのに対して、搭乗者傷害保険は決まった金額が支払われる「定額払い」です。

たとえば、事故が起きた日を含め180日以内に入院・通院した場合には、一人あたり1万円(入院・通院4日以内の場合)というように、定額で保険金が支払われるのが搭乗者傷害保険の特徴です。

車両保険

車両保険は、契約した車が事故で損傷したときの修理代を補償する保険です。車が壊れたときやいたずらされたときの修理代以外に、盗難に遭ったときなどにも保険金が支払われます。

車両保険の補償タイプには、「広い範囲の車両事故をカバーするタイプ」と「補償範囲を限定するかわりに保険料が割安なタイプ」の2つがあります。

任意保険にはさまざまな特約がある

任意保険には、基本補償に加えて補償内容を充実させるための特約(オプション)もあります。特約には、基本補償に自動で付帯されるものと、任意で付帯するものがあります。ただし、特約のみの契約はできません。主な特約を見ていきましょう。

弁護士特約

弁護士特約は、自動車事故で被害に遭い、ケガや車・モノの損害に関する損害賠償請求を弁護士に委任したときの弁護士費用や、法律相談費用、訴訟費用などが補償される特約です。「相手方の保険会社から提示された賠償額に納得がいかない」「相手方が賠償金を支払わない」などのケースで、弁護士に交渉を依頼するときに役立ちます。

車の事故では、被害者側にまったく過失がない「もらい事故(自分に責任のない事故)」の場合は、法律上の理由から保険会社は示談交渉ができません。このような場合でも、弁護士特約があれば、弁護士への相談費用や、相手方との交渉を弁護士に依頼する費用などが補償されます。

個人賠償特約

個人賠償特約は、自動車事故以外の日常生活の事故で他人にケガをさせたり、他人のモノを壊したりなど、法律上の損害賠償責任を負った場合に補償されます。

たとえば、「自転車に乗っていて歩行者とぶつかりケガをさせた」「買い物中、店に展示してある商品を壊してしまった」などのときに補償されます。記名被保険者本人だけでなく、同居の家族や別居している未婚の子どもが賠償責任を負った事故についても補償されます。

この特約は、自動車保険以外にも、火災保険の特約として付帯できたり、クレジットカードに自動付帯されていたりする場合もあります。契約するときには、補償の重複を避けるためにも、他に契約がないかどうかを確認してから契約するようにしましょう。

また、最近では自転車に乗る人に対して「自転車の加害事故を起こした場合に、被害者への賠償責任を補償する保険」に加入することを義務付ける自治体が増えています。個人賠償特約を付帯しておけば、このような自治体での加入義務に備えることも可能です。

他車運転特約

他車運転特約は、他人から一時的に借りた車(引越しのために1日だけ知人から借りた車など)を運転中に事故が起きたとき、自分自身が契約している任意保険から補償する特約です。ほとんどの保険会社の任意保険には、他車運転特約が自動的にセットされています。

一般的に、借りた車で事故が起きたときには、その車に付帯している任意保険の補償(運転者の範囲を限定していない場合)を使います。とはいえ、借りた車の保険を使うと、車を貸してくれた人の任意保険の翌年度の等級(等級制度については後述)が下がって保険料が上がるため、車の持ち主の経済的な負担が大幅に重くなることも考えられるでしょう。

そのようなときに、自分の任意保険にセットされている他車運転特約の補償を使えば、自分が加入している任意保険で補償を受けられるため、車の持ち主の任意保険を使わずに済みます。車を借りたときの事故リスクを、自分自身の任意保険でカバーできることが他車運転特約の特徴です。

ファミリーバイク特約

ファミリーバイク特約は、125cc以下の原動機付自転車(原付バイク)の事故で、自分自身が死傷したときや、他人を死傷させて損害賠償責任を負ったときに補償される特約です。補償される人は、任意保険で設定した運転者の範囲・年齢条件に関係なく、被保険者(補償の対象になる人)やその家族(別居の未婚の子を含む)が対象になります。

また、借りた原付バイクで事故を起こしたときにも補償されますので、原付バイクに乗る機会の多い人はぜひ検討したい特約と言えます。ただし、原付バイクの修理代などは補償されません。

事故歴に応じて変わる任意保険の等級制度

任意保険には、「ノンフリート等級制度」があります。これは、事故歴に応じて保険料の割引・割増を適用する制度で、契約者間の保険料負担の公平性を確保するために設けられています。

等級は、一般的には1等級から20等級の20段階に分けられ、初めて任意保険を契約するときは、6等級(または7等級)からスタートします。1年間、保険を利用する事故がなければ、翌年度の等級は1つ上がる仕組みです。一方で、事故などで保険を使った場合は原則として3等級下がります。

等級が高い(数字が大きい)ほど保険料の割引率は大きくなり、等級が低い(数字が小さい)ほど割引率は小さくなるため、等級と保険料は密接な関係にあります。

万が一の事故に備えて任意保険への加入を検討しよう

任意保険は、加入が義務付けられた保険ではありませんので、加入については任意です。とはいえ、自賠責保険では補償範囲や賠償額の上限が決められていますので、事故内容によっては、相手方への賠償額が不足する可能性があります。

任意保険は対人賠償保険、対物賠償保険などの基本補償に加えて、特約としてさまざまな補償が用意されています。補償内容をよく理解して、自身に必要な補償を選択するようにしましょう。

車の事故はいつどこで起きるかわかりません。事故の内容によっては、高額な賠償になる可能性もあります、万一に備えて、任意保険の加入を検討しましょう。

※この記事は、一般的な自動車保険商品について説明しています。

SHARE