資産寿命記事

データでみる教育費のリアルとは?計画的に豊かな未来を創造しよう

2025.10.31

人生100年時代、誰もが「自分らしく生きる」ことを望んでいます。ソニーフィナンシャルグループは、この「自分らしい人生」を支えるために、「感動寿命」「資産寿命」「健康寿命」という3つの寿命の考え方を掲げています。中でも「資産寿命」は毎日の暮らしを豊かにし、将来にわたる安心を育むための重要な土台です。特に、子どものいる家庭にとって、未来への大きな投資となる「教育費」は、この「資産寿命」を考えるうえで避けては通れないテーマ。教育費にかかる金額は各家庭によって、また親や子ども本人の考え方によって大きく変わりますが、いずれにしても計画的な準備が大切です。

ここでは、学費や習い事など、子どもの教育費として必要な金額の目安をご紹介します。また、いざ進学の局面を迎えたときに不足していた場合の対処法や注意点についてもお伝えします。

子どもの教育費はどれくらいかかる?

「事前に準備しておくのが良い」と言われる教育費ですが、必要な額は進学先が公立か私立かで大きく変わってきます。

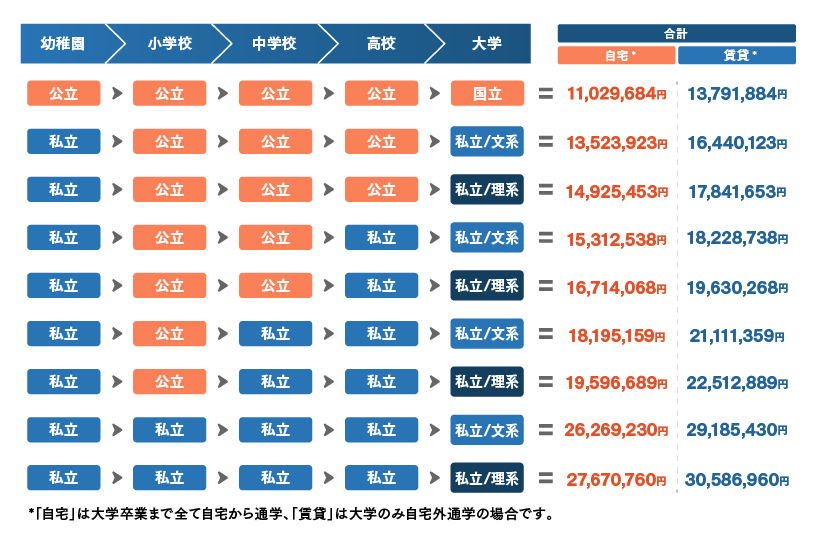

もし、幼稚園から大学まですべて私立で理系の大学に進学した場合、学費だけでも子ども1人につき総額2,700万円以上と、すべて公立だった場合の2.5倍以上にも上ります。しかもこの額は、大学卒業までずっと自宅から通学したときの額。大学進学時に親元を離れて下宿やアパートで暮らすのなら、3,000万円以上かかる場合もあります。

公立か私立かで学費はここまで変わる

- 出典:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金平均調査」「国立大学等の授業料その他の費用に関する省令」令和6年度標準額、独立行政法人日本学生支援機構「令和4年度学生生活調査」、日本政策金融公庫「令和3年度 教育費負担の実態調査結果」をもとにソニーフィナンシャルグループ株式会社が作成

ただし、これはあくまでも総額。高校までは1年ごと、大学では前期・後期の半年ごとに支払うケースが大半なので、その都度用意できていれば問題ありません。肝心なのは、いつどのくらいの教育費が必要かをシミュレーションし、計画的に準備しておくことなので、子どもが産まれた段階から少しずつ準備していきましょう。

学校に支払う学費以外に、学習塾や通信教育、その他習い事にかかる費用も忘れずに。小学生の習い事では、水泳、ピアノ、英会話などが人気のようです。

学校種別ごと1年あたりの学習費の合計(全国平均)

| 区分 | 小学校 | 中学校 | 高校(全日制) | |||||

|---|---|---|---|---|---|---|---|---|

| 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | |||

| 学習費総額 | 33万6,265円 | 182万8,112円 | 54万2,475円 | 156万359円 | 59万7,752円 | 103万283円 | ||

| 学校教育費 | 8万1,753円 | 105万4,083円 | 15万747円 | 112万8,061円 | 35万1,452円 | 76万6,490円 | ||

| 学校給食費 | 3万8,405円 | 5万3,601円 | 3万5,667円 | 9,317円 | - | - | ||

| 学校外活動費(習い事) | 21万6,107円 | 72万428円 | 35万6,061円 | 42万2,981円 | 24万6,300円 | 26万3,793円 | ||

| 補助学習費(塾など) | 9万2,898円 | 37万5,483円 | 27万1,528円 | 26万6,986円 | 20万1,764円 | 17万1,888円 | ||

| その他 | 12万3,209円 | 34万4,945円 | 8万4,533円 | 18万5,995円 | 4万4,536円 | 9万1,905円 | ||

- ※出典:小学校~高校 文部科学省「令和5年度子供の学習費調査」よりソニーフィナンシャルグループ株式会社が作成

また、大学が用意した教育プログラムや本人の希望で、在学中に留学することも珍しくありません。留学する国・地域や期間によって費用は異なりますが、経済的な負担が大きくなる点は避けられません。留学の目的をしっかり話し合い、お互いが納得した上で送り出せるようにしましょう。

各国の名門大学の費用比較例(アカデミックイヤー:約9ヵ月間の概算)

| 国/大学 | 授業料 | 滞在費 | 合計 |

|---|---|---|---|

| アメリカ カリフォルニア大学 ロサンゼルス校 |

US$52,028 | US$20,500 | 約1,095万円(US$1=151円) |

| カナダ トロント大学 |

CA$63,490 | CA$22,558 | 約955万円(CA$1=111円) |

| ニュージーランド オタゴ大学 |

NZ$42,921 | NZ$21,356 | 約591万円(NZ$1=92円) |

| オーストラリア シドニー大学 |

AU$54,750 | AU$20,360 | 約751万円(AU$1=100円) |

| イギリス ケンブリッジ大学 |

UK£38,241 | UK£14,880 | 約1,030万円(UK£1=194円) |

※レートは2025年の概算平均値

- ※上記費用は概算の一例です。

- 出典:留学ジャーナル「大学留学の費用」よりソニーフィナンシャルグループ株式会社が作成

大学進学以外にも、専門学校に進学する選択肢もあります。専門学校の場合は、専門課程が何かによって必要な教育費が異なります。

初年度学生納付金 専修学校専門課程(専門学校)平均

| 工業関係 | 医療関係 | 衛生関係 | 教育・社会福祉関係 | 商業実務関係 | 服飾・家政関係 | |

|---|---|---|---|---|---|---|

| 情報処理・ IT(工業関係) |

歯科技工・ 歯科衛生 |

栄養・調理 | 介護福祉 | 簿記・ビジネス・ IT(商業実務関係) |

服飾・家政 | |

| 入学金 | 210,000円 | 220,000円 | 181,000円 | 166,000円 | 166,000円 | 199,000円 |

| 授業料 | 657,000円 | 669,000円 | 650,000円 | 665,000円 | 704,000円 | 646,000円 |

| 実習費 | 145,000円 | 192,000円 | 361,000円 | 93,000円 | 59,000円 | 22,000円 |

| 設備費 | 170,000円 | 38,000円 | 235,000円 | 168,000円 | 156,000円 | 145,000円 |

| その他 | 45,000円 | 57,000円 | 78,000円 | 62,000円 | 64,000円 | 147,000円 |

| 合計 | 1,226,000円 | 1,177,000円 | 1,506,000円 | 1,154,000円 | 1,150,000円 | 1,159,000円 |

| 合計の最高額 | 1,693,000円 | 1,750,000円 | 2,170,000円 | 1,360,000円 | 1,450,000円 | 1,513,000円 |

| 合計の最低額 | 463,000円 | 850,000円 | 850,000円 | 815,000円 | 620,000円 | 580,000円 |

- ※各項目ごとの平均値を集計したため、縦の合計値は一致しません。最高額・最低額については、学校ごとに同一系学科の平均額を求めて算出したため、実際と異なる場合があります。なお、金額表示は千円未満を四捨五入しております。

- ※金額はすべて昼間部のものです。

- 出典:公益社団法人東京都専修学校各種学校協会「令和6年度 学生・生徒納付金調査」よりソニーフィナンシャルグループ株式会社が作成

学費が足りないときに考えたい対処法と注意点

「教育費は事前に準備しておくのが良い」とわかっていても、さまざまな理由から目標額に達しないケースもあるもの。そんなときは、以下の手段を検討してみましょう。

①学校の支援制度の活用

学校によっては、奨学金や入学金の免除といった、独自の支援制度が設けられているケースがあります。こちらも学校の窓口に問い合わせ、制度の有無や適用条件などを確認しましょう。なお、一般的には、「成績優秀者であること」を条件として設ける学校が多く見られます。

②奨学金の活用

学費の給付や貸与が行われる奨学金制度は、文部科学省管轄の「独立行政法人日本学生支援機構(JASSO)」をはじめ、各自治体や民間団体など、さまざまな組織で実施されています。受給総額は世帯年収や進学先のほか、自宅通いか1人暮らしかなどで異なりますが、利用できれば家計の大きな助けにもなることでしょう。

奨学金の種類を大別すると、返済が不要な「給付型」と、返済しなければならない「貸与型」の2つ。さらに「貸与型」では、利子の有無でも分けられます。一方の「給付型」は、成績だけでなく「学ぶ意欲」の有無を見られるなど、「貸与型」に比べて審査基準が厳しいのが特徴です。なお、奨学金を受け取れる時期はさまざまですが、入学金の振り込みに間に合わないケースも多いので、前もって確認しておきましょう。

所得に応じて、小中学生は就学援助制度、高校生は就学支援金といった国や自治体の支援制度の活用も有効です。

③教育ローンの活用

教育ローンは学費や教育関連費用をサポートするためのローンで、日本政策金融公庫や民間の金融機関が提供しており、奨学金より金利が高めです。日本政策金融公庫の教育ローンは政府が提供していて、低金利(年2.45%~2.85%)で利用できることが特徴ですが、世帯年収が一定以下の世帯を対象としています。民間の金融機関では、それぞれの銀行や信託銀行によって金利や条件が異なります。公庫の教育ローンに比べると金利がやや高い(年0.9%~18%程度)ことが多い一方、条件が緩和されている場合もあります。将来の収入に基づき、無理のない返済プランを組むようにしましょう。

教育ローンを借りる場合は、申し込み後の審査に通過することが必要です。返済能力が不足していると判断されると審査を通過できないこともあります。また、教育ローンの返済中に住宅ローンなど別のローンを申し込む場合、勤務状況や年収のほか借入状況・返済状況などから総合的に判断されるため、金融機関の審査基準によっては審査を通過しなかったり、希望する金額を借りられない可能性があることに注意しましょう。

誰が受けられる? 大学無償化制度の概要

子どもの教育費に対する、国からの後押しはさまざま。2020年4月より始まった「大学無償化」制度は、文部科学省による「高等教育の修学支援新制度  」の通称で、ご家庭の経済状況にかかわらず、進学のチャンスを確保できるようにと定められたもの。大学、短期大学、高等専門学校(4年生〜5年生)、専門学校に通う学生を対象に、「授業料・入学金の免除または減額(授業料等減免)」と「給付型奨学金の支給」という2つの支援を行っています。

」の通称で、ご家庭の経済状況にかかわらず、進学のチャンスを確保できるようにと定められたもの。大学、短期大学、高等専門学校(4年生〜5年生)、専門学校に通う学生を対象に、「授業料・入学金の免除または減額(授業料等減免)」と「給付型奨学金の支給」という2つの支援を行っています。

認定されるには家計や学力など、いくつかの基準を満たさなくてはなりません。ひとつは「所得基準」で、住民税非課税世帯およびそれに準ずる世帯の学生であることが条件(ただし、多子世帯の授業料減免については所得制限はなし)です。また、「資産基準」についても条件が定められています。これは、申込み時点の学生等本人と生計維持者の資産額の合計を問うもの。令和7年度からは5,000万円未満(ただし、多子世帯で授業料減免の満額支援を受ける場合は3億円未満)の場合に、支援対象となります。

さらに「学力基準」も条件のひとつ。予約採用の対象となる高校3年生の場合は学習意欲の有無が焦点となります。高校2年次(申込時)までの成績評定平均値が3.5以上の場合は支援対象候補として推薦可能で、3.5未満の場合はレポートや面談の記録による学修意欲の確認が必要です。一方、大学生の場合は高校の評定平均値や、学修計画書の提出による学修意欲の確認など、状況によってさまざまな条件が提示されています。詳細は文部科学省のサイト でも紹介しているので、興味のある方はご確認ください。

令和6年からは、世帯年収600万(目安)までの世帯のうち、子ども3人以上を扶養する多子世帯や私立理工農系の学部・学科に通う学生等について、この制度の対象が拡大されました。令和7年度からは多子世帯への支援がさらに拡大し、所得制限なく、国が定める一定額まで大学等の授業料・入学金が無償化されました。3人以上の子どもがいるご家庭は、条件に該当するか確認してみるとよいでしょう。

まとめ

子どもの教育費は、単なる支出ではなく、ご家族が「自分らしく生きる」ための未来への投資です。本記事を通じて、教育費について、大体どれくらいかかりそうか、足りないときにどういう手段がとれるのか、イメージがついたのではないでしょうか。

大切なのは、ご家族で「どんな未来を描きたいか」を具体的に話し合い、計画的に「資産寿命」を育んでいくことです。きっと面倒くさい作業ではなく、ワクワクする未来を家族みんなで考える楽しい時間になるはずです。一度、資産計画(土台)が決まれば、安心して家族での思い出作りに集中できるでしょう。

SHARE